Você conhece a Quod, um dos maiores birôs de crédito do Brasil?

O Grupo Voalle já mostrou que você pode transformar a gestão financeira da sua empresa com três ferramentas complementares. É possível simplificar o gerenciamento de recebíveis com a Finee, proteger e agilizar assinaturas digitais com o VDS e confiar na capacidade de pagamento dos seus clientes com o TRUST.

Agora, descubra como a Quod, integrada ao TRUST, pode contribuir para uma gestão de crédito mais eficiente, segura e inclusiva. Ambas as ferramentas são centradas no cliente e ajudam a minimizar as perdas financeiras. Portanto, juntas, são ainda mais potentes.

Como a Quod, integrada ao TRUST, pode promover a inclusão financeira?

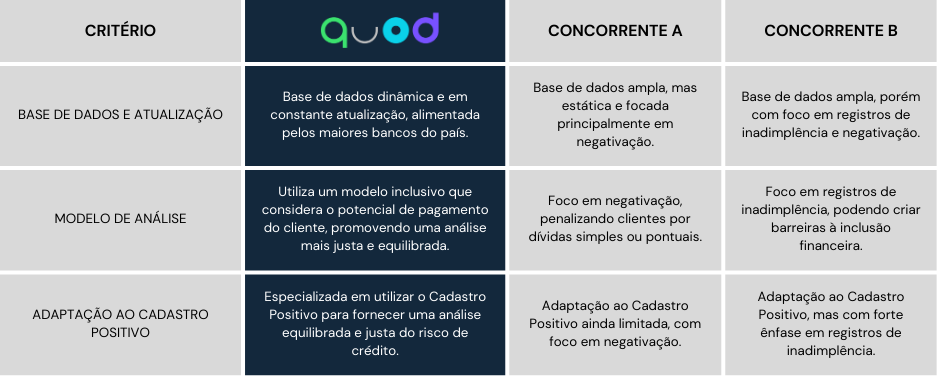

A análise de crédito tradicional muitas vezes penaliza os consumidores por dívidas pontuais, ignorando fatores relevantes como histórico de adimplência e potencial de pagamento.

É por isso que a Quod, integrada à solução de análise de capacidade de pagamento TRUST, oferece uma abordagem mais justa e equilibrada. Como resultado, essa forma de avaliação de dados promove a inclusão financeira.

Análise de crédito ou análise da capacidade de pagamento? Os dois!

A análise de crédito (Quod) avalia o risco de inadimplência com base no histórico de crédito, enquanto a análise de capacidade de pagamento (TRUST) verifica se o cliente tem renda suficiente para assumir uma nova dívida. Em outras palavras, é um processo de avaliação de risco que ajuda você a decidir se deve ou não investir na relação com determinado cliente.

Possíveis cenários

Por exemplo, imagine que um cliente atrasou o pagamento de uma conta por problemas temporários. A saber, na abordagem tradicional, esse cliente será negativado e terá dificuldades para obter crédito no futuro. Mas, e se ele sempre foi pontual com seus compromissos financeiros? Isso seria justo?

Com o intuito de oferecer uma abordagem mais balanceada, a Quod agora está integrada à ferramenta TRUST. Utilizando dados atualizados e uma visão holística do comportamento financeiro dos clientes, elas consideram tanto o potencial de pagamento quanto o histórico positivo do consumidor. Como resultado, mais pessoas e empresas podem ter acesso ao crédito de maneira justa.

Conheça mais benefícios da Quod